纯干货:2020年中国钢铁产业互联网行业研究报告(3)

生态共享:开放、包容的产业业态融合

生态共享:开放、包容的产业业态融合

生态型平台是指在为供需双方提供钢铁资讯、广告宣传及在线交易服务的基础上,能够结合产业链上下游需求,提供物流、信用管理服务、技术等增值创新服务。以钢铁交易为基础的产业互联网,在突破了资源束缚(产能资源、贸易资源、供应链资源等)后,将呈现更加开放包容的产业业态。这其中既包括基于钢铁交易产品服务的多元化,如智能定价、数据服务等,亦包含基于大宗商品行业特征和交易特征的工业品类延伸。当然产业互联网的开放、包容特征,也是其从交易价值向服务价值进行战略转化的重要背书。

钢铁产业互联网行业发展历程

钢铁产业互联网行业发展历程

行业进入产业生态构建阶段

钢铁产业互联网行业在历经起步阶段、成长阶段及快速发展阶段,现已进入产业生态构建阶段。在起步阶段,钢铁产业互联网平台主要以钢铁资讯平台为主;进入成长阶段后,上海钢联等平台在线交易逐步增多,行业进入加速期;2015年钢铁行业进入“冰河期”,钢厂出现销售不畅,服务诉求增强,为钢铁产业互联网带来发展机会,行业进入快速发展阶段,位于领先地位的平台开始尝试交易+增值服务的发展模式。

目前钢铁产业互联网已进入产业生态构建阶段,钢铁产业互联网行业内的领军企业开始构建产业生态平台,协同商流、信息流、物流、资金流等环节,形成多流一体的发展模式。

钢铁产业互联网产业图谱

钢铁产业互联网产业图谱

钢铁产业互联网平台商业模式分析

钢铁产业互联网平台商业模式分析

生态型平台对钢铁产业链服务能力较强

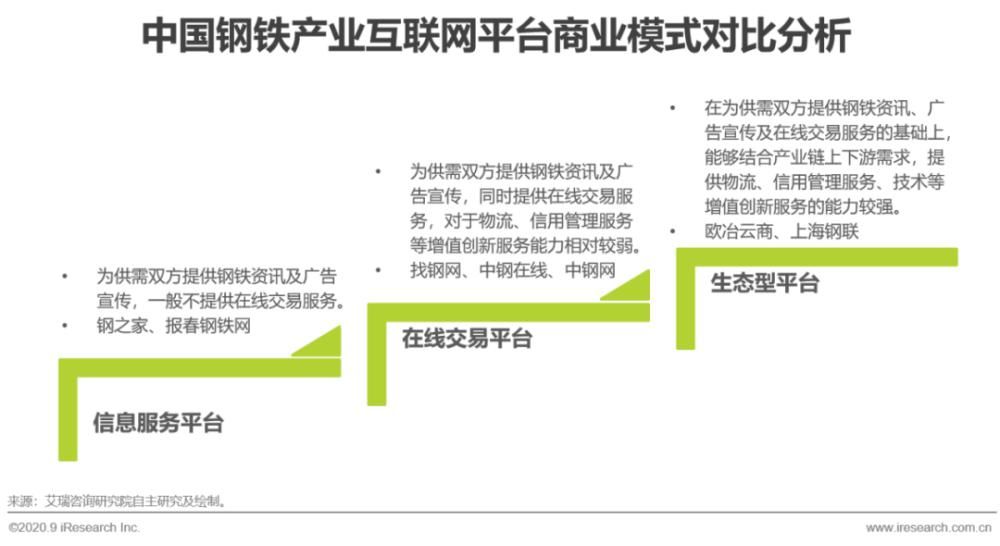

钢铁产业互联网平台按照经营模式进行划分,分为信息服务平台、在线交易平台、生态型平台。

钢铁产业互联网平台商业模式(1/3)

钢铁产业互联网平台商业模式(1/3)

信息服务平台为供需双方提供信息资讯

艾瑞分析认为信息服务平台发展的优势在慢慢消失,其他新兴的电子商务形式快速分割了大部分市场,未来信息服务模式将会作为基础性服务存在于产业互联网平台发展的每一阶段,主要用于用户引流、用户交易习惯的培养上。

钢铁产业互联网平台商业模式(2/3)

钢铁产业互联网平台商业模式(2/3)

2.1 在线交易平台通过网站线上完成从订单到评价各环节,实现交易闭环

艾瑞分析认为,信息加广告的服务模式已经不能满足钢铁产业链供需双方的服务需求,平台已经由信息服务平台向在线交易平台转型,通过平台完成订单、付款、发货、收货、评价等环节,实现交易闭环。

2.2 按照平台介入交易深度不同,可分为五种在线交易模式

2.2 按照平台介入交易深度不同,可分为五种在线交易模式

按照平台介入深度的不同,可分为自营模式、供应链服务模式、平台化统购分销模式、现货交易/寄售模式、产能预售模式。自营模式介入最深,但同时需承担囤货带来的库存和资金压力,且受钢材价格波动带来的风险较大,对比来看,其它几种模式受市场波动的影响较小。艾瑞分析认为,产业互联网平台需通过平台化方式深度介入交易,便于平台整合各方资源,为用户提供综合解决方案,由此平台可建立较强的用户粘性。

目前行业内自营模式、现货交易/寄售模式、供应链服务已相对较为成熟,平台化统购分销及产能预售模式作为钢铁在线交易平台新型业务模式,由上游供给端驱动,能够更好地促进钢厂产销平衡和以销定产。

钢铁产业互联网平台商业模式(3/3)

钢铁产业互联网平台商业模式(3/3)

生态型平台一站式解决产业链各方的信息流、物流及资金流痛点

生态型平台通常包括信息资讯、在线交易、物流及信用管理服务等,同时这些服务具有较强的协同效应。艾瑞分析认为,生态型平台在为钢铁产业链供需双方提供信息服务、在线交易服务的基础上,产业链上下游提供仓储、物流、加工、信用管理服务等增值创新服务的能力较强,一站式解决钢铁产业链上各方在信息流、物流及资金流上的痛点,更好地满足产业链各方的需求。

中国钢铁产业互联网业态增长分析

中国钢铁产业互联网业态增长分析

中国钢铁线上交易市场规模及线上渗透率

2019年,中国钢铁线上市场规模约为1.6亿吨,同比增速为36%,2015-2019年行业复合增速维持在33.1%。

文章来源:《钢铁研究学报》 网址: http://www.gtyjxbzz.cn/zonghexinwen/2020/1103/333.html